¿Cómo quedan las escalas y las cuotas del monotributo según el nuevo proyecto de ley?

Una de las novedades más destacadas es la eliminación de la exclusividad de las últimas tres categorías para la venta de cosas muebles, extendiendo estas categorías también a los prestadores de serv.

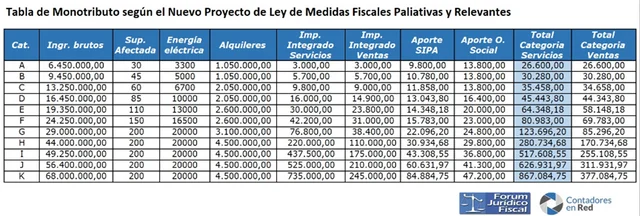

El proyecto de ley que el Gobierno presentó al Congreso contempla una serie de modificaciones significativas en el régimen de Monotributo, incluyendo la actualización de los límites de facturación y las cuotas mensuales.

Una de las novedades más destacadas es la eliminación de la exclusividad de las últimas tres categorías para la venta de cosas muebles, extendiendo estas categorías también a los prestadores de servicios. Para estos contribuyentes, el límite anual de facturación aumenta considerablemente a $68 millones.

En cuanto a los cambios en los límites de facturación, los monotributistas podrán facturar hasta $6.450.000 anuales en la categoría A y hasta $68 millones en la categoría K, la más alta.

Además, se incrementa el precio máximo unitario de venta en el caso de la venta de cosas muebles, pasando de $180.589,67 a $385.000.

Sin embargo, también hay modificaciones que pueden afectar negativamente a los pequeños contribuyentes, como la eliminación de la excepción de ingresar el impuesto integrado para los monotributistas de las categorías A o B, lo que implicaría el pago completo de la cuota.

En términos de las cuotas mensuales a ingresar, se observan aumentos significativos. Por ejemplo, la cuota de la categoría A pasa de $12.128,39 a $26.600, un aumento del 119%, mientras que la categoría K alcanza un máximo de $867.084,75 para servicios y $377.084,75 para venta de cosas muebles.

En resumen, el proyecto introduce cambios importantes en el régimen de Monotributo, con actualizaciones significativas en los límites de facturación y las cuotas mensuales, así como la eliminación de restricciones en ciertas categorías. Sin embargo, también presenta aspectos que pueden afectar negativamente a los pequeños contribuyentes, lo que genera la necesidad de realizar un análisis detallado de cada caso particular.